Geschäftskunden

Gewerbliche Gebäudeversicherung

Wenn Ihr Firmengebäude durch Feuer, Leitungswasser oder Sturm beschädigt wird, übernehmen wir die Reparaturkosten bis hin zum Wiederaufbau.

- finanzielle Absicherung mit umfassenden Leistungen

- nachhaltige Leistungen

Ihre Vorteile

Umfassender Schutz

Mit der gewerblichen Gebäudeversicherung können Sie Ihr Firmengebäude absichern, egal ob dieses selbst genutzt oder vermietet wird. Wir übernehmen dann die Reparatur- oder Wiederaufbaukosten nach einem Schaden.

Nachhaltige Mehrleistung

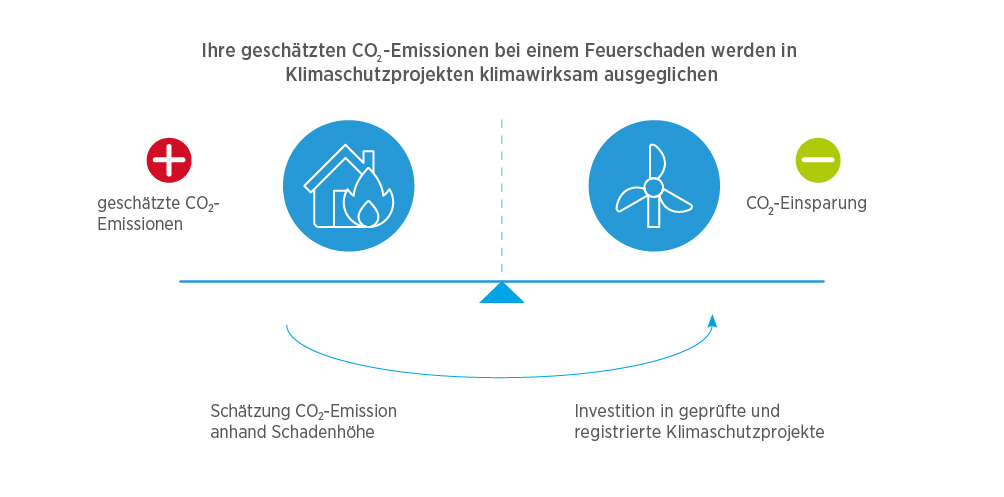

Wir übernehmen 10% der Mehrleistungen für anerkannte nachhaltige/ökologische Ersatzbeschaffungen/-herstellungen bei Zerstörung oder Abhandenkommen von versicherten Gebäudebestandteilen, Grundstücksbestandteilen oder sonstigem versicherten Zubehör (bis max. 100.000 EUR). Dazu führen wir eine klimafreundliche Schadenregulierung bei einem Feuerschaden durch.

Besserstellungsklausel

Sollte sich in einem konkreten Schadenfall herausstellen, dass die Vertragsbedingungen des Vorversicherers besser sind, werden wir auf Ihren Wunsch hin nach den Bedingungen des Vorvertrages entschädigen.

Grob fahrlässige Schadenverursachung mitversichert

Wir verzichten auf eine Kürzung der Leistung, soweit der Schaden eine Leistung von 250.000 EUR nicht übersteigt. Bei Schadenersatzleistungen bis 500.000 EUR kürzen wir maximal um 20%.

Ableitungsrohre auf und außerhalb des Grundstückes

Mitversichert werden können Ableitungsrohre außerhalb des Grundstückes.

Warum eine gewerbliche Gebäudeversicherung?

Es gibt viele Ereignisse wie Feuer, Sturm oder Überschwemmung, die Ihr Firmengebäude beschädigen oder zerstören können. Als Eigentümer müssen Sie dann die Kosten für Reparatur oder Wiederaufbau selbst tragen. Das kann teuer werden und zu Mietausfällen oder sogar zum Betriebsstillstand führen.

Mit der gewerblichen Gebäudeversicherung schützen Sie sich vor den finanziellen Folgen solcher Ereignisse.

Empfohlene Zusatzversicherungen zur gewerblichen Gebäudeversicherung

Außerdem sollten Sie folgende Risikobereiche überprüfen und falls nötig eine Leistungserweiterung abschließen

- Elementar

- Extended-Coverage

- unbenannte Gefahren

- Haustechnik

- Glas

Schadenbeispiele

Downloads zur gewerbliche Gebäudeversicherung

FAQ gewerbliche Gebäudeversicherung

Sie fragen, wir antworten. Damit Sie auch wirklich die für Sie passende Versicherung auswählen.