Günstig gegen Berufsunfähigkeit absichern

Du meisterst deinen Beruf, wie keiner sonst es kann. Aber was, wenn du nicht mehr kannst? Unsere BU-Absicherung steht vielen Berufsgruppen offen, sichert dein monatliches Einkommen ab und bietet finanziellen Schutz.

Gründe für eine Berufsunfähigkeitsabsicherung

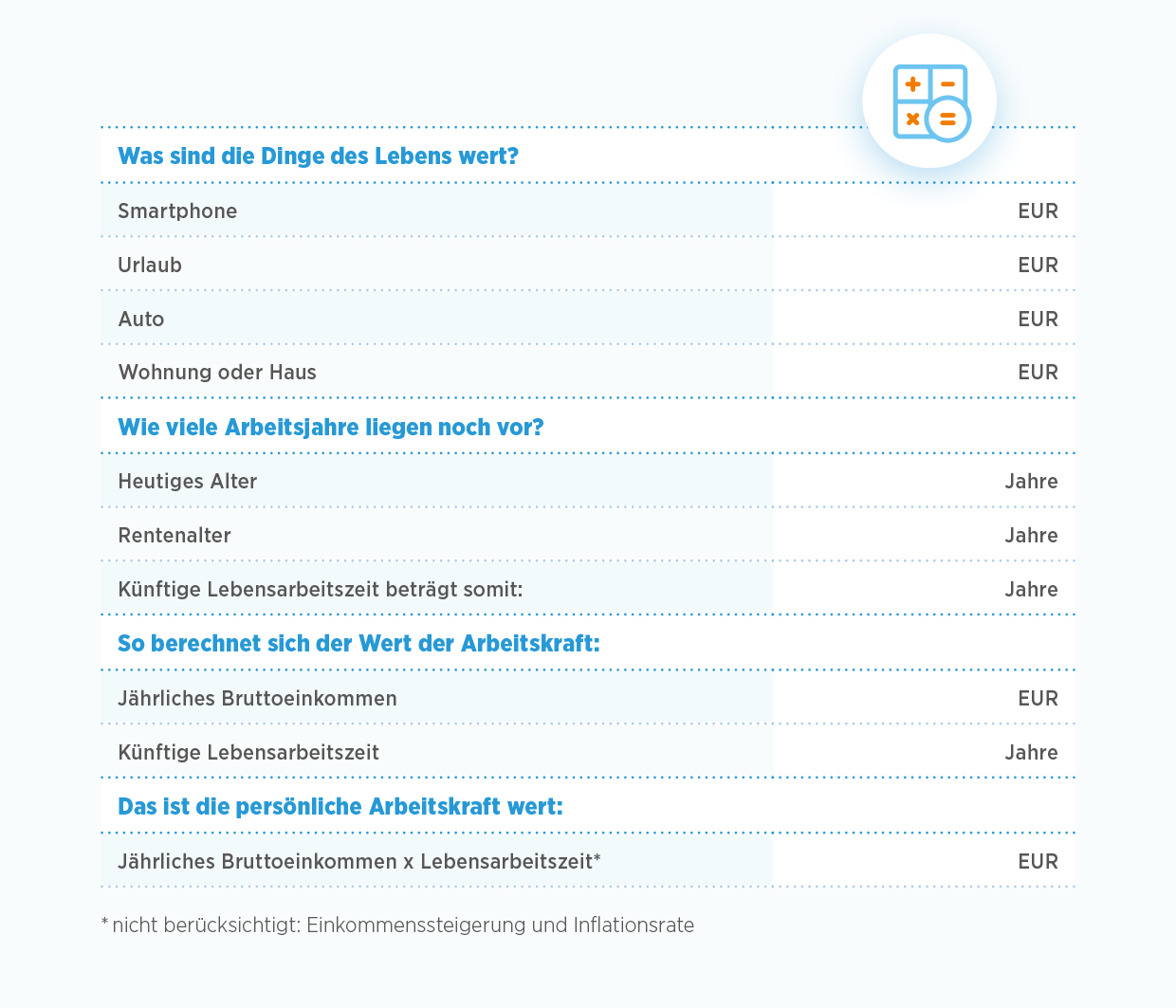

Der Wert deiner Arbeitskraft

Die meisten Menschen leben nicht von ihrem Vermögen, sondern von ihrem monatlichen Einkommen. Dafür ist eine wohlbehaltene Arbeitskraft essenziell.

So kannst du den Wert deiner persönliche Arbeitskraft berechnen:

Jährliches Bruttoeinkommen * künftige Lebensarbeitszeit = Wert der persönlichen Arbeitskraft

Aber was geschieht, wenn diese einzigartige Einnahmequelle versiegt, wegen Krankheit oder Unfall? Wie lange reicht dein Vermögen dann aus?

Jeder 4. wird berufsunfähig

Jeder und jede vierte Beschäftigte in Deutschland* kann aufgrund eines Unfalls oder einer Krankheit irgendwann nur eingeschränkt oder gar nicht mehr arbeiten. Die Folgen: Lohn oder Gehalt fallen irgendwann weg, die Kosten aber bleiben. Und die staatliche Absicherung ist selbst im besten Fall zu wenig.

Zusätzliche finanzielle Vorsorge ist also wichtig, damit du dich ohne finanzielle Sorgen ganz auf dich konzentrieren kannst, wenn du nicht mehr kannst.

*Quelle: Deutsche Rentenversicherung Bund 2014 / Laut Statistik muss jeder vierte (!) Arbeitnehmer aus gesundheitlichen Gründen vorzeitig seinen Beruf aufgeben oder ganz aus dem Arbeitsleben ausscheiden.

Im Ernstfall mit Sicherheit

Du meisterst deinen Beruf, wie keiner sonst es kann. Aber was ist, wenn du nicht mehr kannst?

Die Berufsunfähigkeitsversicherung der Bayerischen bietet vielen Berufsgruppen eine günstige Absicherung bei Berufs- oder Dienstunfähigkeit. Damit sicherst du für den Ernstfall dein monatliches Einkommen ab und erhältst finanzielle Sicherheit.

Sicher dich jetzt rechtzeitig und günstig gegen Berufsunfähigkeit ab!

Deine günstige Absicherung

- Schon ab 50 % Berufsunfähigkeit erhältst du die volle Rente ohne jede Wartezeit

- Leistung auch bei vorübergehender Arbeitsunfähigkeit über 6 Monate (zusätzlich wählbar)

- Anspruch auf volle Rente auch im Pflegefall oder bei Demenz während der Vertragslaufzeit

- Lebenslange Pflegeleistung im Anschluss an die Vertragslaufzeit über den Pflege-Schutz (ab 3 von 6 Pflegepunkten) zusätzlich wählbar

- Echte DU-Klausel inklusive

Kleiner Beitrag, große Unterstützung

Hinweis: Der Nettobeitrag (Zahlbeitrag) ist der tatsächlich zu zahlende Beitrag. Dieser ist geringer als der Bruttobeitrag (Tarifbeitrag), da sofort gutgeschriebene Gewinne, die wir für dich erwirtschaften, den Beitrag reduzieren.